Phân tích tỷ số là một phương pháp quan trọng để thấy được các mối quan hệ có ý nghĩa giữa hai thành phần của một báo cáo tài chính. Các tỷ số là những hướng dẫn hoặc những phân tích có ích trong việc đánh giá tinh hình tài chính và các hoạt động của một doanh nghiệp và trong việc so sánh chúng với những kết quả của các năm trước hoặc các doanh nghiệp khác trong cùng ngành.

Sau đây, chúng ta sẽ đề cập một trong những chỉ tiêu quan trọng được sử dụng để đánh giá các mục tiêu về khả năng sinh lợi. Đó chính là Tỷ suất lợi nhuận trên tài sản (ROA)

KHÁI NIỆM ROA

ROA (Return On Assets) là tỷ số lợi nhuận trên tài sản, là thước đo bao quát nhất khả năng sinh lợi của một doanh nghiệp, đo lường số lợi nhuận kiếm được trên mỗi đồng tài sản được đầu tư.

Chỉ số ROA giúp các nhà đầu tư có cái nhìn rõ ràng hơn về độ hiệu quả sử dụng tài sản của doanh nghiệp, trước khi đưa ra quyết định đầu tư của mình.

CÁCH TÍNH ROA

Công thức tỷ suất lợi nhuận trên tài sản được tính bằng cách lấy thu nhập ròng chia cho tổng tài sản bình quân nhân 100%

Trong đó:

- Lợi nhuận sau thuế: là lợi nhuận ròng dành cho cổ phiếu thường

- Tài sản: là tổng tài sản của doanh nghiệp

- ROA đơn vị tính %

Tỷ số này cũng có thể được biểu diễn dưới dạng tích số của tỷ suất lợi nhuận và vòng quay tổng tài sản. Có thể sử dụng một trong hai công thức để tính lợi tức trên tổng tài sản.

Khi sử dụng công thức đầu tiên, tổng tài sản trung bình thường được sử dụng vì tổng tài sản có thể thay đổi trong năm. Chỉ cần cộng tài sản đầu kỳ và tài sản cuối kỳ với nhau trên bảng cân đối kế toán và chia cho hai để tính tài sản trung bình trong năm. Điều đó có thể hiển nhiên, nhưng điều quan trọng cần đề cập là tổng tài sản bình quân là nguyên giá của tài sản trên bảng cân đối kế toán mà không tính đến khấu hao lũy kế.

VÍ DỤ MINH HỌA

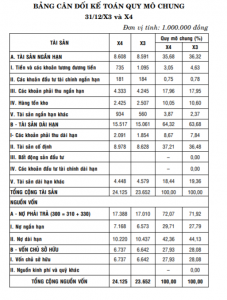

Ta có Bảng cân đối Kế toán được trình bày các kết quả theo tỷ lệ % được gọi là Báo cáo quy mô chung của công ty K năm X3, X4 được trình bày như bên dưới.

Báo cáo quy mô chung thường được sử dụng để so sánh giữa các doanh nghiệp. Chúng cho phép nhà phân tích so sánh các đặc điểm hoạt động và đặc điểm tài trợ có quy mô kinh doanh khác nhau trong ngành. Ví dụ nhà phân tích có thể muốn so sánh công ty K với các doanh nghiệp khác trong cùng ngành về kết cấu của tài sản được tài trợ bởi nợ phải trả so với tổng tài sản hoặc kết cấu của chi phí bán hàng, quản lý doanh nghiệp so với doanh thu.

Ngoài ra, ta có lợi nhuận sau thuế năm X4 là 703 triệu đồng

Vậy ta tính được chỉ số ROA của năm X4 là

Các nhà đầu tư sẽ phải so sánh lợi nhuận của công ty K với các công ty khác trong cùng ngành để có được sự hiểu biết thực sự về việc công ty có đang quản lý tài sản của mình tốt như thế nào.

Ý NGHĨA CỦA CHỈ SỐ ROA

Chỉ số ROA cho nhà quản lý đánh giá được mức độ hiệu quả quản lý tài sản của công ty. Từ đó nhà quản lý đánh giá được với 1 đồng tài sản đầu tư ban đầu, công ty có thể tạo ra bao nhiêu đồng lợi nhuận sau thuế.

Chỉ số ROA cao và ổn định trong một thời gian dài là dấu hiệu tích cực cho thấy công ty sử dụng tài sản ngày càng hiệu quả và tối ưu các nguồn lực sẵn có.

Tỷ suất sinh lời trên tài sản đo lường mức độ hiệu quả mà một công ty có thể thu được từ việc đầu tư vào tài sản. Nói cách khác, ROA cho thấy một công ty có thể chuyển đổi số tiền được sử dụng để mua tài sản thành thu nhập hoặc lợi nhuận ròng hiệu quả như thế nào.

Vì tất cả các tài sản được tài trợ bởi vốn chủ sở hữu hoặc nợ, một số nhà đầu tư cố gắng bỏ qua chi phí để có được tài sản trong tính toán lợi nhuận bằng cách cộng lại chi phí lãi vay trong công thức.

Chỉ số ROA có ý nghĩa rằng một tỷ lệ ROA cao sẽ có lợi hơn cho các nhà đầu tư vì nó cho thấy rằng công ty đang quản lý hiệu quả hơn tài sản của mình để tạo ra lượng thu nhập ròng lớn hơn.

VẬY, CHỈ SỐ ROA TẠI MỨC NÀO LÀ TỐT?

Chỉ số ROA là một trong những chỉ số quan trọng để nhà quả lý có thể đánh giá khả năng sinh lời của công ty, từ đó có thể đưa ra các quyết định quan trọng trong tương lai.

Vậy chỉ số ROA tại mức nào thì sẽ được đánh giá tốt?

Điều này phụ vào:

- Lĩnh vực mà công ty đó đang hoạt động

Các ngành khác nhau thường có những đặc điểm khác nhau về cơ cấu tài sản.

Với các công ty hoạt động trong ngành công nghiệp nặng như: Thép, xi măng,… thường yêu cầu tài sản cố định rất lớn. Do đó chỉ số ROA sẽ tương đối thấp.

Ngược lại, những công ty trong công nghệ thông tin, hàng tiêu dùng,… không yêu cầu quá lớn tài sản cố định để vận hành, thường có chỉ số ROA cao.

- So sánh ROA các đối thủ cùng ngành

Việc so sánh chỉ số ROA với các đối thủ cùng ngành, cùng quy mô sẽ thấy được vị thế cạnh tranh của mình so với các công ty khác, từ đó có phương án đều chỉnh cho phù hợp.

- So sánh ROA với kết quả trong quá khứ

Việc phân tích chỉ số ROA của kỳ hiện tại với các kỳ trong quá khứ cũng đóng vai trò quan trọng để đánh giá khả năng sinh lời, cũng như tăng trưởng của doanh nghiệp. Nhà quản lý có thể nhìn vào dữ liệu kỳ quá khứ và hiện tại để tìm hiểu về các nguyên nhân bất thường dẫn đến hoạt động kinh doanh không được tốt, hay những điểm cần chú ý để có thể điều chình lại hoạt động kinh doanh tốt hơn.

Ví dụ:

Ví dụ về thông số Roa của doanh nghiệp thực tế là doanh nghiệp công ty cổ phần sữa Việt Nam Vinamilk (mã giao dịch trên sàn chứng khoán là VNM).

Theo báo cáo tài chính, Roa của công ty này năm 2013 là 28,56%; Năm 2014 là 23,55%; Năm 2015 là 28,29%; Năm 2016 là 31,83%.

Những con số này cho thấy thông số Roa của Vinamilk tăng đều qua các năm, chỉ có năm 2014 là có giảm nhưng mức giảm không đáng kể.

Thông số Roa của Vinamilk 4 năm liên tục đều trên 25% cho chúng ta thấy hoạt động kinh doanh của doanh nghiệp rất hiệu quả.

Đây là lý do giải thích vì sao cổ phiếu VNM luôn nằm trong top những cổ phiếu đắt giá nhất thị trường và có tốc độ tăng trưởng ổn định.

Ngoài việc tính toán tỷ suất sinh lời trên tổng tài sản, giới đầu cơ còn quan tâm đến lãi suất công ty phải trả khi vay nợ.

Cụ thể, một công ty tốt phải kiếm được nhiều hơn số tiền mà doanh nghiệp của nó chi cho nợ hoặc đầu tư. Và ngược lại, một doanh nghiệp không thể tạo ra lợi nhuận nhiều hơn số tiền phải trả, thì doanh nghiệp này đang làm ăn thua lỗ. Trong trường hợp chỉ số Roa tis tốt hơn khoản vay, công ty đang tạo ra lợi nhuận đáng kể.

Xin mời quý độc giả tham khảo các Thuật ngữ tài chính kế toán khác tại trang Trung tâm tư vấn Webketoan.

Tài liệu tham khảo: Giáo trình “Phân tích hoạt động kinh doanh”, Chủ biên PGS.TS. Phạm Văn Dược, TS. Huỳnh Đức Lộng và ThS. Lê Thị Minh Tuyết

www.myaccountingcourse.com