Theo quy định, cá nhân có thể tự thực hiện quyết toán hoặc ủy quyền cho người khác thực hiện quyết toán thuế TNCN. Vậy trường hợp nào cá nhân ủy quyền cho cá nhân quyết toán thuế TNCN? Thủ tục ủy quyền quyết toán thuế như thế nào? Cùng đi tìm câu trả lời ngay trong bài viết dưới đây của E-invoice nhé!

Cá nhân ủy quyền cho cá nhân quyết toán thuế TNCN hợp pháp.

Cá nhân ủy quyền cho cá nhân quyết toán thuế TNCN hợp pháp.

1. Cá nhân ủy quyền cho cá nhân quyết toán thuế TNCN được không?

Quyết toán thuế TNCN hàng năm là trách nhiệm và quyền lợi của người lao động. Uỷ quyền quyết toán thuế TNCN là việc tổ chức, cá nhân nơi trả tiền lương, tiền công cho cá nhân chịu thuế đại diện để kê khai, khấu trừ và nộp thuế thu nhập cá nhân. Theo quy định tại Điều 8, Nghị định 126/2020/NĐ-CP, các cá nhân cư trú có tiền thu nhập từ tiền lương, tiền công có thể ủy quyền quyết toán thuế TNCN trong các trường hợp sau:

- Cá nhân có thu nhập từ tiền lương và tiền công, ký hợp đồng lao động từ 3 tháng trở lên tại một nơi và đang làm việc ở đó tại thời điểm tổ chức, cá nhân trả thu nhập thực hiện quyết toán thuế. Lưu ý, kể cả khi người lao động làm việc không đủ 12 tháng, người lao động vẫn hoàn toàn có thể ủy quyền quyết toán thuế TNCN.

- Trường hợp cá nhân được điều chuyển từ tổ chức cũ đến tổ chức mới do sáp nhập, hợp nhất hoặc chia tách, chuyển đổi loại hình doanh nghiệp trong cùng hệ thống thì cá nhân đó sẽ ủy quyền cho tổ chức mới quyết toán thuế.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 3 tháng trở lên tại 1 nơi, thực tế đang làm việc ở đó tại thời điểm tổ chức, cá nhân trả thu nhập thực hiện quyết toán thuế, kể cả chưa làm đủ 12 tháng trong năm. Đồng thời, cá nhân đó có thu nhập ở nơi khác bình quân tháng không quá 10 triệu đồng, đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu quyết toán với phần thu nhập này.

- Trường hợp cuối cùng là các cá nhân là người nước ngoài, kết thúc hợp đồng làm việc tại Việt Nam, khai quyết toán thuế với Cơ quan thuế trước khi xuất cảnh. Nếu cá nhân chưa làm thủ tục quyết toán thuế thì có thể ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế theo quy định. Khi đó, tổ chức hoặc cá nhân trả thu nhập nhận ủy quyền sẽ phải chịu trách nhiệm về số tiền thuế phải nộp thêm hoặc được hoàn trả của cá nhân đó.

Như vậy, theo quy định, cá nhân ủy quyền cho cá nhân quyết toán thuế TNCN là hoàn toàn hợp pháp. >> Tham khảo: Quyết toán thuế TNCN với người làm hai công ty một năm.

2. Thủ tục ủy quyền quyết toán thuế TNCN

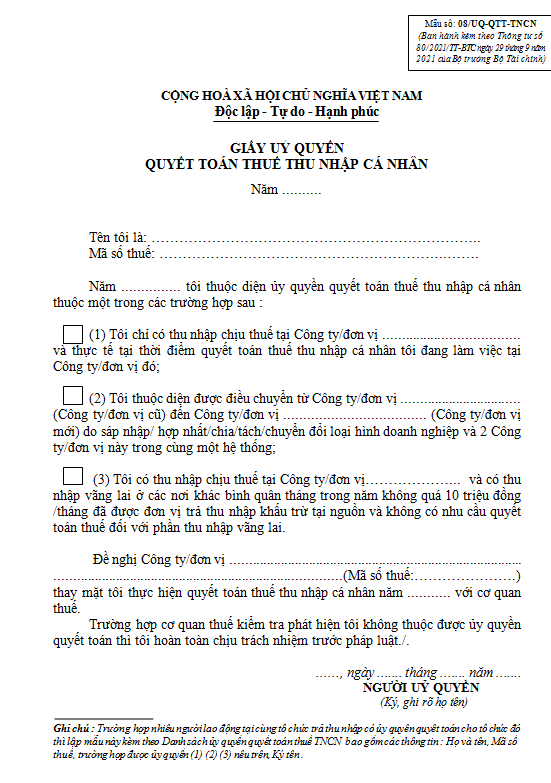

Trong trường hợp cá nhân ủy quyền cho cá nhân quyết toán thuế TNCN, người nộp thuế có thể làm Giấy uỷ quyền theo mẫu 08/UQ-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC, sau đó, điền đầy đủ thông tin, gửi cho tổ chức, cá nhân trả thu nhập.

2.1. Điền thông tin trên giấy ủy quyền quyết toán thuế TNCN

Mẫu giấy ủy quyền quyết toán thuế TNCN.

Mẫu giấy ủy quyền quyết toán thuế TNCN.

Dưới đây là hướng dẫn điền thông tin trên giấy ủy quyền quyết toán thuế TNCN:

- Điền năm ủy quyền (2022)

- Điền đầy đủ họ và tên, mã số thuế chính xác của cá nhân

- Trường hợp cá nhân chỉ có thu nhập chịu thuế tại 1 đơn vị và thực tế thời điểm quyết toán thuế đang làm việc tại đơn vị đó thì tích vào ô đầu tiên.

- Trường hợp cá nhân được điều chuyển từ đơn vị cũ sang đơn vị mới do hoạt động sáp nhập/hợp nhất/chia tách/chuyển đổi loại hình… thì người ủy quyền tích vào ô thứ 2.

- Trường hợp cá nhân có thu nhập chịu thuế tại đơn vị… và có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng/tháng đã được đơn vị trả thu nhập khấu trừ tại nguồn và không có nhu cầu quyết toán thuế với phần thu nhập vãng lai thì tích vào ô thứ 3.

- Điền tên đầy đủ của doanh nghiệp, mã số thuế của doanh nghiệp, ngày tháng năm ủy quyền, ký ghi rõ họ tên.

2.2. Trường hợp điều chỉnh sau khi đã ủy quyền quyết toán thuế

Trong trường hợp tổ chức/cá nhân trả thu nhập đã thực hiện quyết toán thuế cho cá nhân ủy quyền, mà phát hiện cá nhân thuộc diện phải trực tiếp quyết toán với Cơ quan thuế thì tổ chức/cá nhân trả thu nhập không điều chỉnh lại quyết toán thuế TNCN của tổ chức trả thu nhập, mà chỉ cấp chứng từ khấu trừ thuế TNCN cho cá nhân theo số quyết toán, sau đó ghi vào góc dưới bên trái của chứng từ khấu trừ thuế theo Bảng kê 05-1/BK-TNCN (Ban hành theo Thông tư 92/2015/TT-BTC) để cá nhân đó trực tiếp quyết toán với Cơ quan thuế. Trên đây là một số nội dung liên quan đến ủy quyền quyết toán thuế thu nhập cá nhân. Như vậy, việc cá nhân ủy quyền cho cá nhân quyết toán thuế TNCN là hoàn toàn hợp pháp nếu cá nhân ủy quyền đảm bảo mình thuộc một trong các trường hợp đã nêu ở Mục 1 trên. Hy vọng bài viết đã cung cấp thông tin hữu ích cho quý độc giả. Ngoài ra, để được tư vấn thêm về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi:CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

- Địa chỉ: Số 15 Đặng Thùy Trâm – Cầu Giấy – Hà Nội

- Tổng đài HTKH: 1900 4767 – 1900 4768

- Tel : 024.37545222

- Fax: 024.37545223

- Website: https://einvoice.vn/

- Fanpage: Hóa đơn điện tử Einvoice.