Quy trình, thủ tục và cách xuất hóa đơn áp dụng giảm thuế GTGT xuống còn 8% trong năm 2022 theo Nghị quyết 43/2022/QH15 & Nghị định 15/2022/NĐ-CP như thế nào để các doanh nghiệp, tổ chức, hộ cá nhân kinh doanh thực hiện dễ hiểu, thuận lợi nhất? Hãy cùng MISA meInvoice tìm hiểu chi tiết hơn về cách tính thuế vat 8% qua bài viết dưới đây nhé.

Ngày 28/01/2022 Chính phủ đã chính thức ban hành Nghị định số 15/2022/NĐ-CP quy định và hướng dẫn chi tiết về việc thi hành chính sách giảm thuế suất thuế giá trị gia tăng xuống còn 8% trong năm 2022 đối với một số nhóm hàng hóa, dịch vụ nhất định theo Nghị quyết 43/2022/QH15.

Chính sách áp dụng mức thuế suất GTGT mới theo Nghị quyết 43/2022/QH15 được áp dụng kể từ ngày 01/02/2022 đến hết ngày 31/12/2022 (Khoản 1 Điều 3 Nghị định 15/2022/NĐ-CP).

1. Quy trình, thủ tục thực hiện giảm thuế GTGT năm 2022 theo Nghị quyết 43/2022/QH15

Bước 1: Xác định đối tượng được áp dụng giảm thuế GTGT

Trước hết, cơ sở kinh doanh cần xác định ngay các hàng hóa, dịch vụ của mình có thuộc đối tượng được giảm thuế GTGT theo Nghị quyết 43 và Nghị định 15 hay không để thực hiện xuất hóa đơn với đúng mức thuế suất quy định kể từ ngày 01/02/2022.

- Đối tượng được giảm thuế: Là những hàng hóa, dịch vụ đáp ứng 2 điều kiện dưới đây:

– Đang áp dụng mức thuế suất VAT trước đó là 10%

– Không thuộc những nhóm hàng hóa, dịch vụ thuộc phụ lục I, II, III ban hành kèm theo Nghị định số 15/2022/NĐ-CP.

- Các hàng hóa, dịch vụ không thuộc đối tượng được giảm thuế GTGT 8% kể trên thì áp dụng mức thuế bình thường trước đó.

→ Xem thêm: Cách tra cứu các mặt hàng, mã ngành được giảm thuế GTGT theo Nghị quyết 43, Nghị định 15/2022

Bước 2: Xác định mức giảm và thời gian giảm thuế GTGT

Tiếp đó, doanh nghiệp, hộ cá nhân kinh doanh cần xác định và hiểu rõ về mức thuế mà hàng hóa, dịch vụ của cơ sở kinh doanh sẽ được áp dụng dựa theo phương thức tính thuế GTGT của từng doanh nghiệp.

Phương pháp tính thuế GTGT của cơ sở KD Mức thuế GTGT trước đó Mức thuế GTGT sau khi được giảm theo Nghị quyết 43/2022/QH15 Phương pháp khấu trừ 10% 8% – (Đối với hàng hóa, dịch vụ thuộc đối tượng được giảm) Phương pháp tỷ lệ % trên doanh thu (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) Mức tỷ lệ % tính thuế GTGT tùy theo từng loại hình dịch vụ, hàng hóa Giảm 20% mức tỷ lệ % để tính thuế GTGT Trường hợp khác

Thuộc đối tượng không chịu thuế GTGT hoặc đối tượng chịu thuế GTGT 5% Không được giảm thuế GTGT Thời gian áp dụng mức giảm thuế mới: Từ ngày 01/02/2022 đến hết ngày 31/12/2022 (Quy định tại Khoản 1, Điều 3 Nghị định 15/2022/NĐ-CP)

Bước 3: Lập hóa đơn cho hàng hóa, dịch vụ được áp dụng giảm thuế GTGT

[UPDATE]

Ngày 20/06/2022, Chính Phủ đã ban hành Nghị định số 41/2022/NĐ-CP với nội dung sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP và Nghị định số 15/2022/N-CP về chính sách giảm thuế GTGT 2022.

Trước đó, quy định tại khoản 4 Điều 1 Nghị định 15/2022/NĐ-CP về việc các cơ sở kinh doanh phải lập hóa đơn riêng cho từng mặt hàng, dịch vụ thuộc đối tượng giảm thuế GTGT thì mới được áp dụng thuế suất 8% nhận được nhiều phản ánh là gây ra nhiều bất cập, khó khăn, làm tăng chi phí của doanh nghiệp.

Vì vậy, theo sửa đổi và bổ sung tại Điều 2, Nghị định số 41/2022/NĐ-CP quy định: Không phải lập riêng hóa đơn cho hàng hóa được giảm thuế GTGT trong năm 2022.

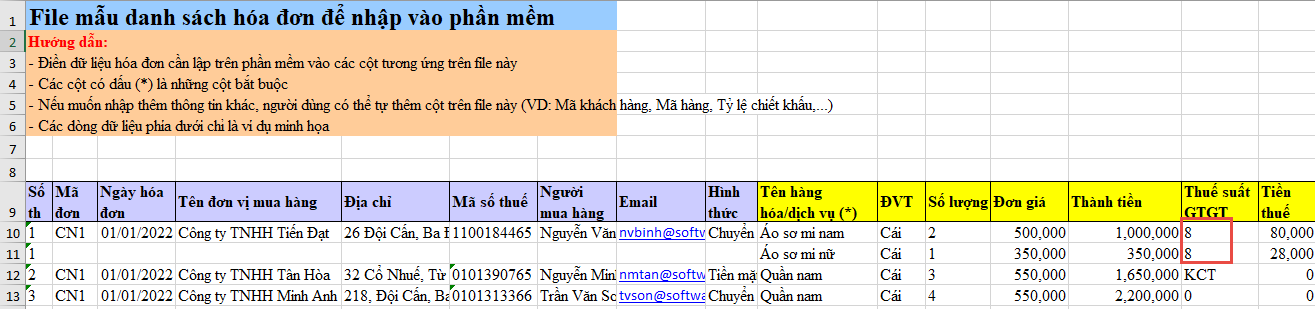

STT Trường hợp, đối tượng áp dụng giảm thuế GTGT Quy định về cách viết hóa đơn giảm thuế GTGT theo Nghị quyết 43, Nghị định 15 và Nghị định 41/2022 bổ sung 1 Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ – Tại dòng thuế suất: Ghi 8%- Ghi đầy đủ: Tiền thuế giá trị gia tăng và Tổng số tiền người mua phải thanh toán. 2 Doanh nghiệp tính thuế theo phương pháp trực tiếp (tỷ lệ % trên doanh thu) – Cột “Thành tiền”: ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm.- Tại dòng “Cộng tiền hàng hóa, dịch vụ”: Ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu.- Ghi chú: “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 43/2022/QH15”. 3 Hộ, cá nhân kinh doanh tính thuế GTGT theo phương pháp trực tiếp (tỷ lệ % trên doanh thu)

- Ví dụ minh họa về cách viết hóa đơn giảm thuế GTGT theo Nghị định 15/2022:

Công ty A đang kinh doanh khách sạn (ngành dịch vụ lưu trú), tính thuế GTGT theo phương pháp trực tiếp và có tỷ lệ tính thuế GTGT trên doanh thu là 5% (Theo Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính). Như vậy, công ty A thuộc đối tượng được áp dụng mức giảm thuế GTGT theo Nghị định 15/2022 và khi công ty A xuất hóa đơn bán hàng với giá 30 triệu thì công ty sẽ ghi hóa đơn như sau:

– Tại cột “Tên hàng hóa, dịch vụ”: Ghi “Dịch vụ lưu trú”

– Tại cột “Thành tiền”: Ghi số tiền chưa giảm thuế: 30.000.000đ

– Tại hàng “Cộng tiền hàng hóa, dịch vụ”: Ghi số tiền đã giảm thuế là: 29.700.000đ**

Đồng thời ghi chú xuống dòng dưới: “Đã giảm 300.000đ tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 43/2022/QH15”

** Diễn giải chi tiết số tiền đã giảm thuế theo trường hợp ví dụ minh họa trên:

- Mức thuế GTGT phải nộp của công ty A cho hóa đơn 30tr là: 30.000.000đ x 5% = 1.500.000đ

- Số tiền thuế GTGT được giảm 20% là: 1.500.000đ x 20% = 300.000đ

- Số tiền phải thanh toán cuối cùng của hóa đơn này là: 30.000.000đ – 300.000đ = 29.700.000đ

Video hướng dẫn xuất hóa đơn điện tử giảm 2% thuế GTGT theo Nghị quyết 43/2022/QH và Nghị định 15/2022/NĐ-CP

Lưu ý khi xuất hóa đơn giảm thuế GTGT còn 8% trong một số trường hợp khác:

– Không phải lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế GTGT với các mức thuế suất khác nhau – Theo nội dung tại Nghị định 41/2022/NĐ-CP sửa đổi, bổ sung một số điều cho Nghị định 15/2022/NĐ-CP.

(Trước đây, tại nghị định 15/2022/NĐ-CP: Phải lập riêng hóa đơn đối với các mặt hàng/dịch vụ được áp dụng mức thuế suất 8%, 10%,… khác nhau)

– Trường hợp cơ sở kinh doanh đã lập hóa đơn và kê khai theo mức thuế suất chưa giảm: Người bán và người mua phải lập biên bản sai sót hoặc lập văn bản thỏa thuận ghi rõ sai sót, người bán lập hóa đơn điều chỉnh và giao hóa đơn điều chỉnh cho người mua. Căn cứ vào hóa đơn điều chỉnh, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

– Trường hợp cơ sở kinh doanh đã phát hàng hóa đơn đặt in dưới hình thức vé có in sẵn mệnh giá chưa sử dụng hết (nếu có) và có nhu cầu tiếp tục sử dụng: Thực hiện đóng dấu theo giá đã giảm 2% thuế suất GTGT hoặc giá đã giảm 20% mức tỷ lệ % bên cạnh tiêu thức giá in sẵn để tiếp tục sử dụng.

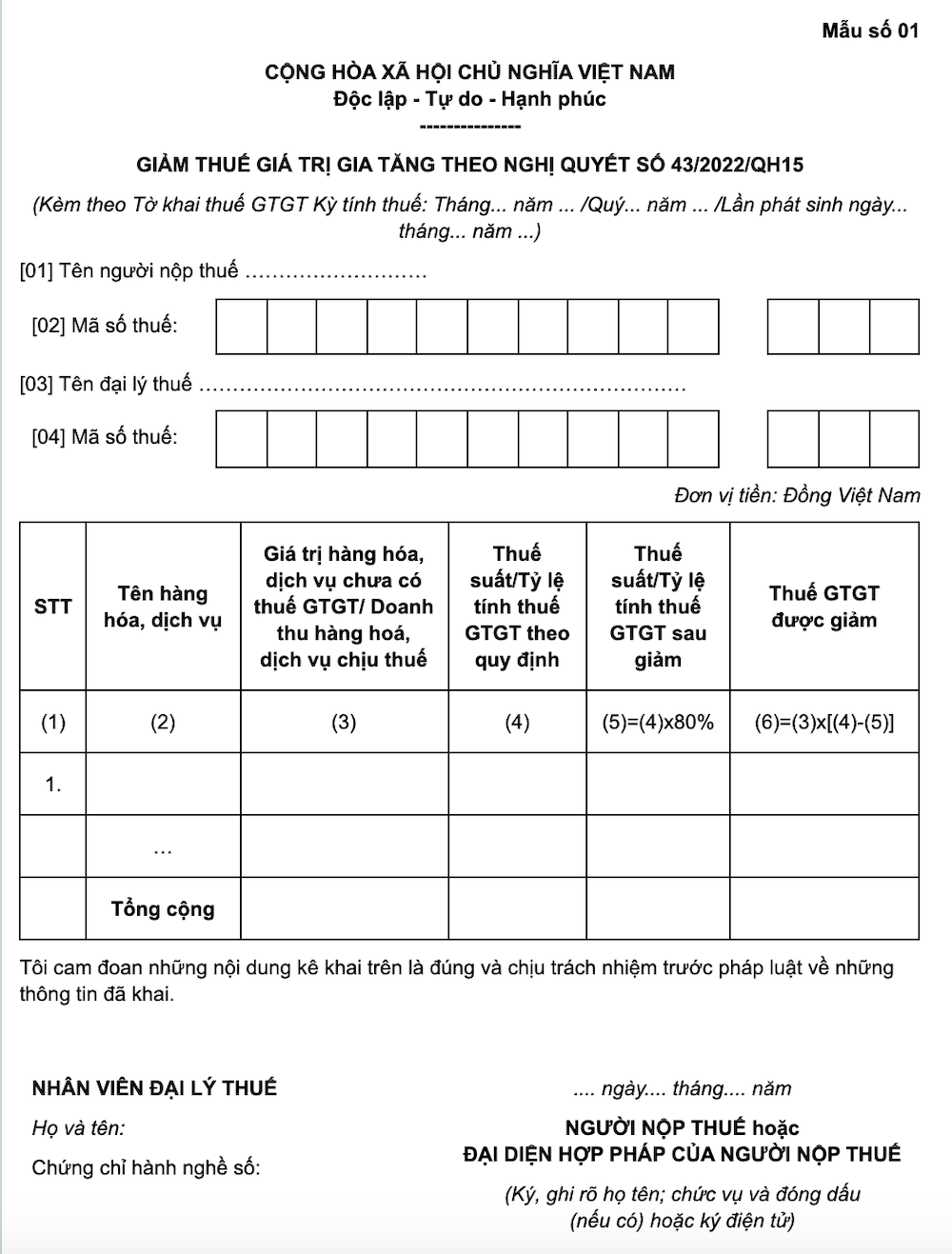

– Khi nộp tờ khai thuế GTGT: Nộp kèm theo Mẫu 01 Phụ lục IV Nghị định 15/2022/NĐ-CP – kê khai các hàng hóa, dịch vụ được giảm thuế.

Mẫu số 01 – Mẫu kê khai hàng hóa, dịch vụ được giảm thuế GTGT theo Nghị quyết 43

– Trường hợp hóa đơn thuế GTGT 8% có sai sót thì thực hiện xử lý sai sót đối với hóa đơn có mã của cơ quan thuế như thông thường.

– Trước khi thực hiện xuất hóa đơn điện tử có mã giảm thuế GTGT, doanh nghiệp cần liên hệ với đơn vị cung cấp phần mềm/dịch vụ hóa đơn điện tử đang sử dụng để xác định lộ trình đáp ứng và cập nhật phần mềm với thuế suất giảm mới còn 8%.

2. Hướng dẫn nghiệp vụ giảm thuế GTGT xuống còn 8% trên phần mềm hóa đơn điện tử

Phần mềm hóa đơn điện tử MISA meInvoice đã kịp thời nâng cấp các tính năng để đáp ứng nghiệp vụ lập hóa đơn với mức thuế suất 8% theo Nghị quyết 43/2022/QH15 & Nghị định 15/2022/NĐ-CP.

Dưới đây là các thao tác chi tiết trên phần mềm MISA meInvoice phiên bản website:

2.1 Đối với hóa đơn giá trị gia tăng

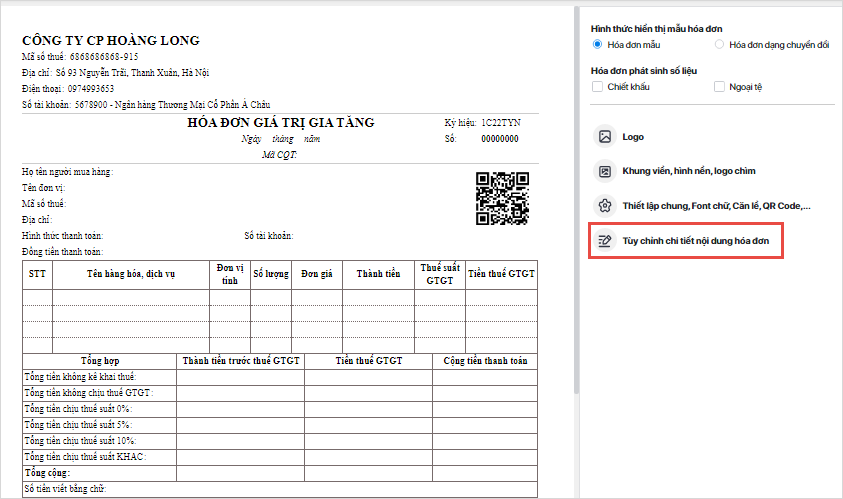

Bước 1: Sửa mẫu hóa đơn (Đơn vị sử dụng mẫu hóa đơn Một thuế suất bỏ qua bước này)

Đối với các đơn vị kinh doanh đang sử dụng hóa đơn điện tử có nhiều loại thuế suất, có mẫu khởi tạo trước ngày 26/01/2021, cần sửa lại mẫu hóa đơn để xuất được hóa đơn có hàng hóa, dịch vụ áp dụng mức thuế suất 8%.

– Nhấn biểu tượng Sửa tại mẫu hóa đơn nhiều thuế suất trên danh sách mẫu hóa đơn.

– Nhấn Tùy chỉnh chi tiết nội dung hóa đơn.

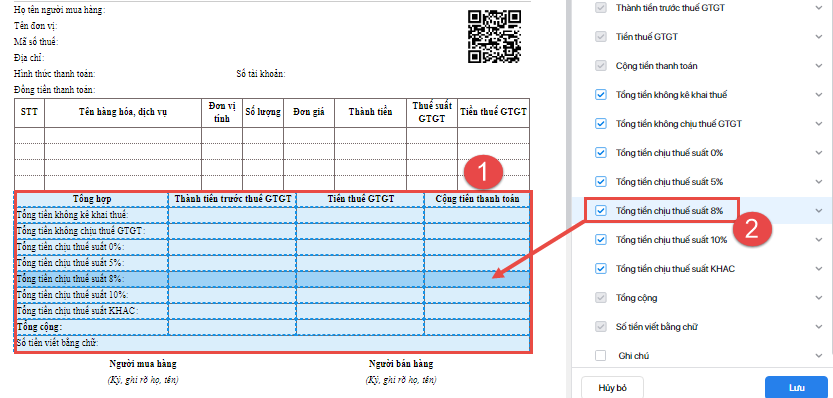

– Click chuột vào khu vực Tổng tiền chịu thuế, tích chọn Tổng tiền chịu thuế suất 8%, nhấn Lưu và Xác nhận áp dụng chỉnh sửa.

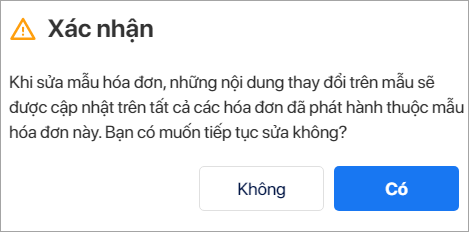

- Theo quy định tại nghị định 123/2020/NĐ-CP, đơn vị không cần thông báo phát hành mẫu hóa đơn với cơ quan thuế, vì vậy khi sửa mẫu hóa đơn, những nội dung thay đổi trên mẫu sẽ được cập nhật trên tất cả các hóa đơn đã phát hành thuộc mẫu hóa đơn đang sửa (tức ghi đè mẫu cũ), nhấn Có để hoàn thành việc sửa mẫu.

- Trường hợp không có nhu cầu ghi đè mẫu hóa đơn mới lên mẫu cũ, kế toán nhấn Không và có thể sử dụng chức năng nhân bản để tạo nhanh mẫu mới từ mẫu có sẵn. Chi tiết như sau:

– Nhấn Không trên thông báo và Đóng giao diện sửa mẫu.

– Vào danh sách mẫu hóa đơn để thực hiện nhân bản mẫu mới từ mẫu có sẵn.

**Lưu ý:

– Sau khi sửa mẫu hóa đơn, tất cả hóa đơn nhiều thuế suất đã phát hành trước ngày 26/01/2022 sẽ hiển thị thêm dòng Tổng tiền chịu thuế suất 8% và bỏ trống thông tin này.

– Với mẫu hóa đơn nhiều thuế suất khởi tạo từ ngày 26/01/2022 trở đi: Phần mềm tự động bổ sung mức thuế suất 8%.

– Với mẫu hóa đơn khởi tạo từ meInvoice Desktop, kế toán thực hiện sửa mẫu hóa đơn trên meInvoice Desktop.

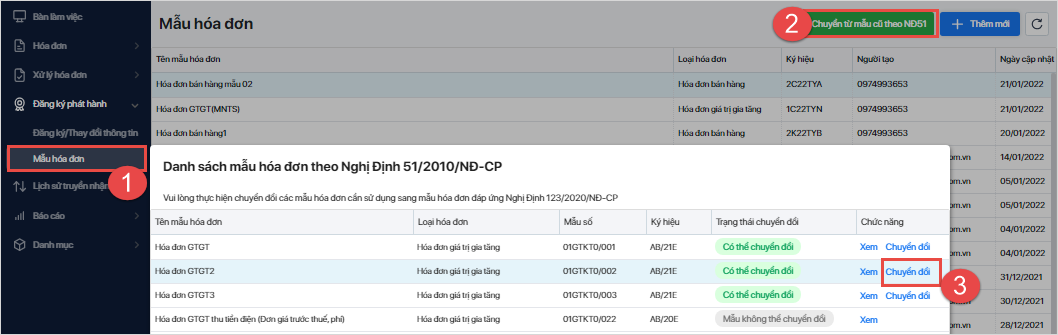

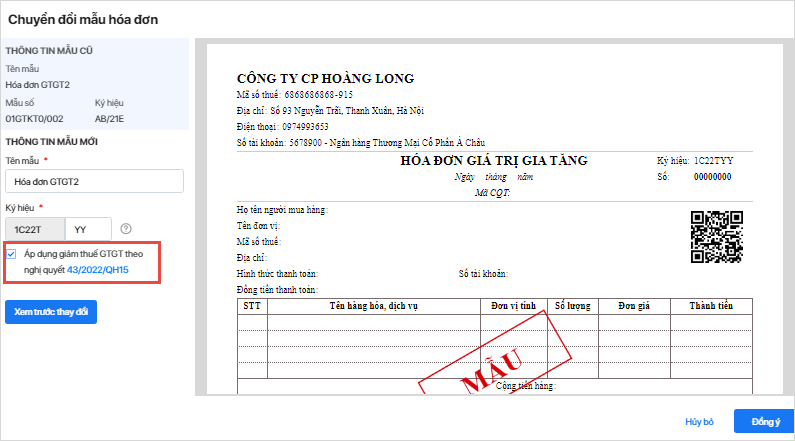

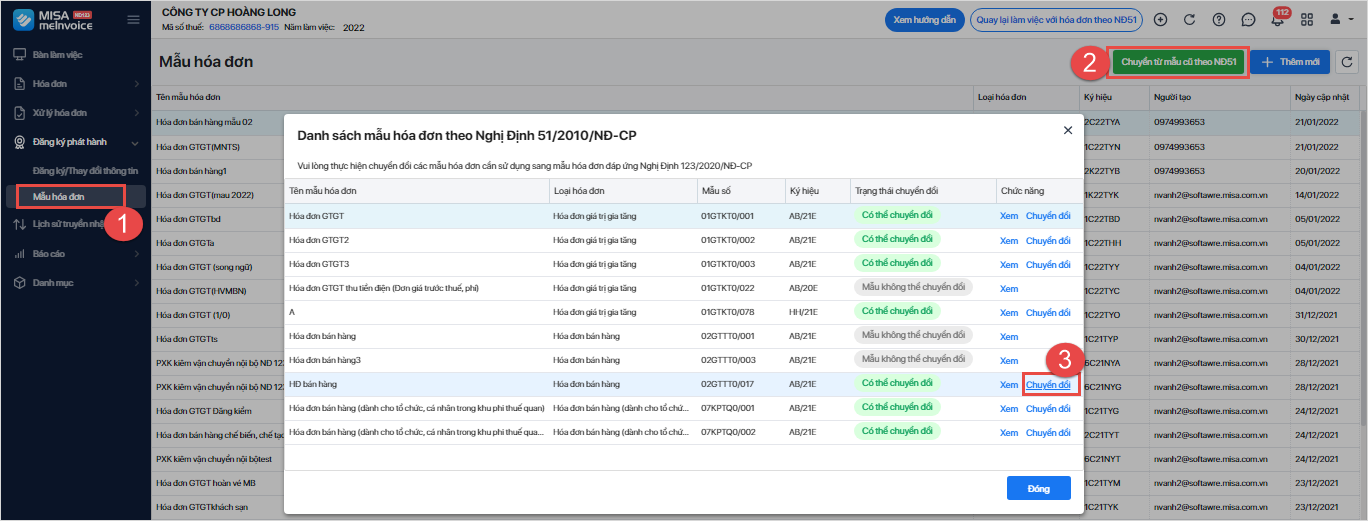

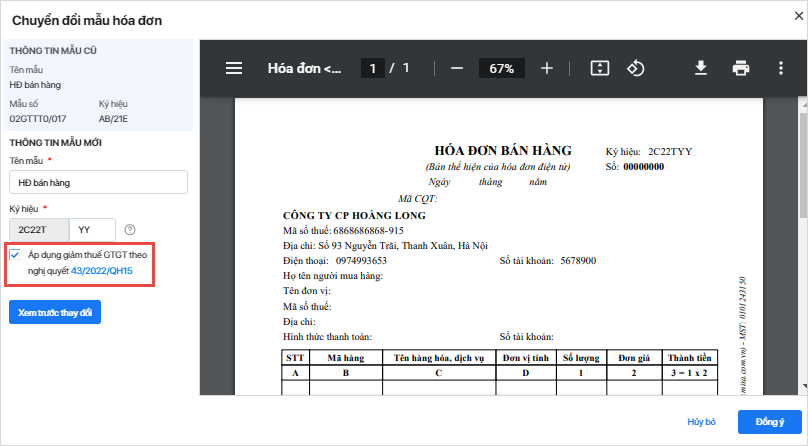

- Với đơn vị đang áp dụng hóa đơn điện tử theo nghị định 51/2010/NĐ-CP, khi chuyển sang sử dụng hóa đơn điện tử theo nghị định 123/2020/NĐ-CP có thể chuyển đổi mẫu hóa đơn đang sử dụng sang mẫu hóa đơn theo nghị định 123/2020/NĐ-CP đồng thời áp dụng nghị quyết 43/2022/QH15.

– Chọn hóa đơn cần chuyển đổi trên danh sách.

– Tích chọn Áp dụng giảm thuế GTGT theo nghị quyết 43/2022/QH15

– Thực hiện các bước chuyển đổi tiếp theo như bình thường. Xem chi tiết tại đây.

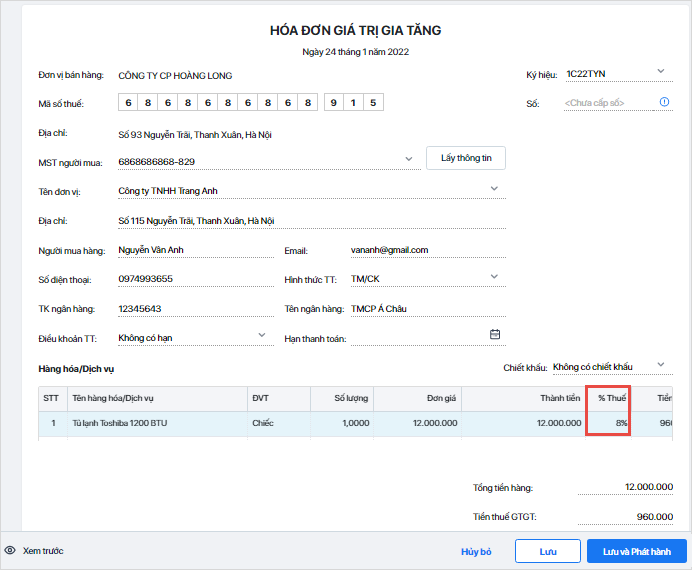

Bước 2: Lập và phát hành hóa đơn có mức thuế suất 8%.

Các bước lập và phát hành hóa đơn thực hiện như bình thường:

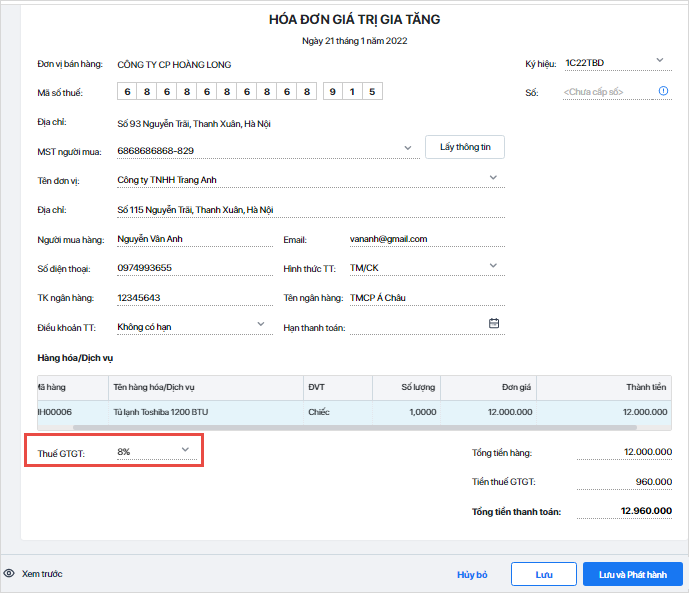

- Với hóa đơn nhiều thuế suất, tại giao diện lập hóa đơn chọn mức thuế suất thuế GTGT 8% đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế giá trị gia tăng 10%, chương trình tự động tính Tiền thuế GTGT theo mức thuế suất 8%.

- Với hóa đơn một thuế suất, tại giao diện lập hóa đơn chọn mức thuế suất thuế GTGT 8%.

**Lưu ý:

– Hóa đơn áp dụng nghị quyết 43/2022/QH15 chỉ thể hiện hàng hóa, dịch vụ chịu thuế suất 8%, không thể hiện hàng hóa, dịch vụ chịu các mức thuế suất khác.

– Trường hợp nhập khẩu hóa đơn thuế suất 8% vào phần mềm: Trên file nhập khẩu, với hàng hóa áp dụng giảm thuế theo nghị quyết 43/2022/QH15 thì khai báo mức thuế suất là 8% và thực hiện các bước nhập khẩu như bình thường.

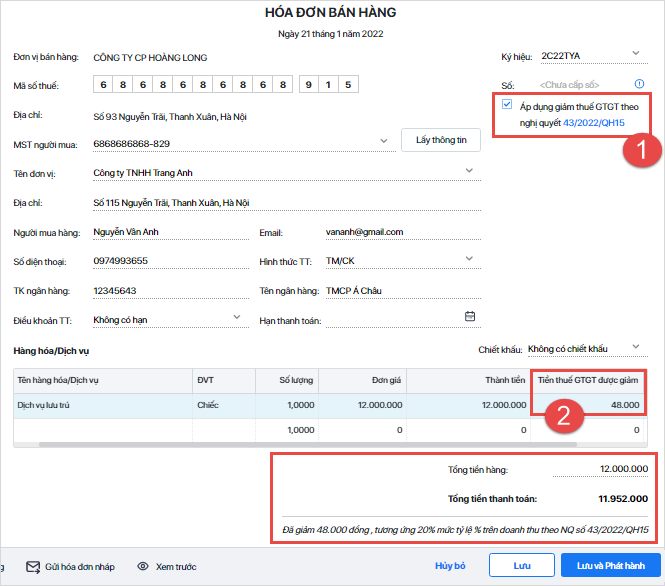

2.2 Đối với hóa đơn bán hàng

Các bước lập hóa đơn bán hàng thực hiện như bình thường:

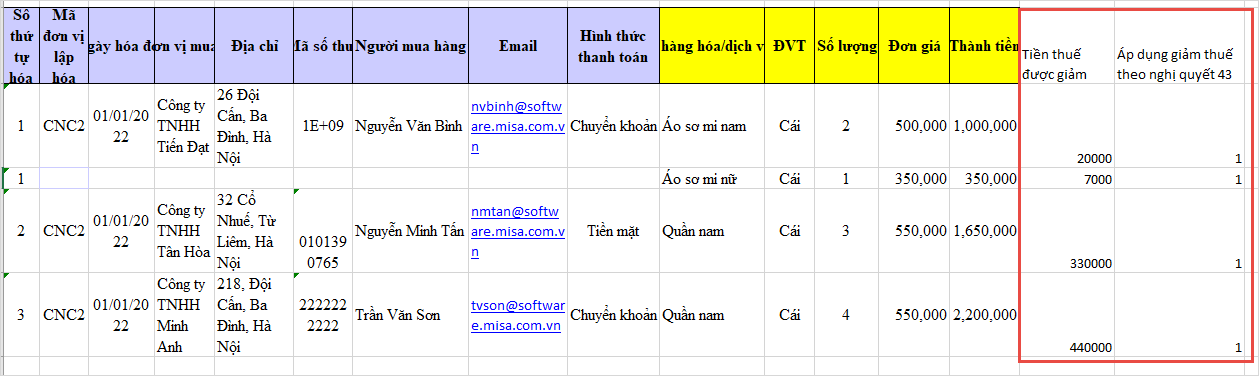

– Tại giao diện lập hóa đơn tích chọn Áp dụng giảm thuế GTGT theo nghị quyết 43/2022/QH15. Khi đó chương trình sẽ sẽ bổ sung cột Tiền thuế được giảm.

Lưu ý: Trường hợp đơn vị sử dụng mẫu hóa đơn hiển thị tiền ngoại tệ thì chương trình bổ sung thêm cột Tiền thuế GTGT được giảm quy đổi.

– Khai báo thông tin hàng hóa và Tiền thuế GTGT được giảm của từng mặt hàng (Công thức: Tiền thuế GTGT được giảm = Tiền hàng x %Thuế suất x 20%) , chương trình sẽ tự động tính Tổng tiền thanh toán sau khi đã áp dụng giảm 20% mức tỷ lệ % để tính thuế GTGT.

Lưu ý:

- Với đơn vị đang áp dụng hóa đơn điện tử theo nghị định 51/2010/NĐ-CP, khi chuyển sang sử dụng hóa đơn điện tử theo nghị định 123/2020/NĐ-CP có thể chuyển đổi mẫu hóa đơn đang sử dụng sang mẫu hóa đơn theo nghị định 123/2020/NĐ-CP đồng thời áp dụng nghị quyết 43/2022/QH15.

– Chọn hóa đơn cần chuyển đổi trên danh sách.

– Tích chọn Áp dụng giảm thuế GTGT theo nghị quyết 43/2022/QH15.

– Thực hiện các bước chuyển đổi tiếp theo như bình thường. Xem chi tiết tại đây.

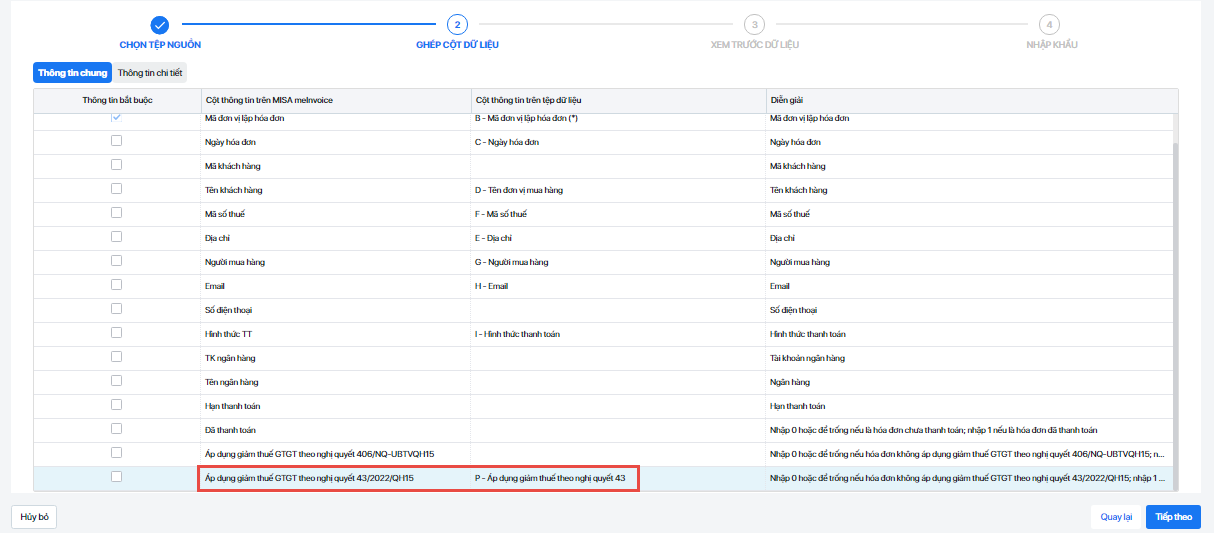

- Trường hợp nhập khẩu hóa đơn vào phần mềm: Kế toán tự khai báo thêm các cột sau vào tệp nhập khẩu:

– Cột Áp dụng giảm tiền thuế theo nghị quyết 43/2022/QH15: Nhập giá trị 1 với hàng hóa áp dụng giảm tiền thuế theo nghị quyết 43/2022/QH15, Nhập giá trị 0 với hàng hóa áp không dụng giảm tiền thuế theo nghị quyết 43/2022/QH15.

– Cột Tiền thuế GTGT được giảm.

– Trên tệp nhập khẩu, tại bước Ghép cột thực hiện ghép cột Áp dụng giảm tiền thuế GTGT theo nghị quyết 43/2022/QH15 trên phần mềm với cột tương ứng trên file nhập khẩu.

– Các bước nhập khẩu tiếp theo thực hiện như bình thường.

Xem thêm bài Hướng dẫn nghiệp vụ xuất hóa đơn điện tử giảm thuế GTGT 8% trên phần mềm Hóa đơn điện tử MISA meInvoice bản Desktop: Tại đây

3. Tổng kết

Như vậy, trên đây MISA meInvoice đã chia sẻ tới các bạn hướng dẫn thực hiện áp dụng giảm mức thuế suất mới 2022 còn 8%, cách tính thuế vat 8 % theo Nghị quyết 43/2022/QH15 & Nghị định 15/2022/NĐ-CP, cũng như chi tiết cách xuất hóa đơn giảm thuế GTGT trên phần mềm hóa đơn điện tử. Hy vọng rằng những thông tin trên đây sẽ giúp các bạn hiểu rõ và áp dụng dễ dàng hơn chính sách giảm thuế VAT mới trong năm 2022 theo quy định.

Bên cạnh đó, quý doanh nghiệp & các hộ, cá nhân kinh doanh cũng đừng quên lộ trình áp dụng hóa đơn điện tử trên cả nước trong giai đoạn sắp tới này nhé:

Dựa trên quyết định số 1417/QĐ-TCT ngày 27/9/2021 của Tổng cục Thuế, Bộ Tài Chính đã ban hành kế hoạch triển khai hóa đơn điện tử theo lộ trình 2 giai đoạn và đẩy mạnh triển khai tại 6 tỉnh trong giai đoạn đầu tiên:

- Giai đoạn 1: Từ tháng 11/2021 đến hết tháng 03/2022 – Bắt buộc triển khai áp dụng HĐĐT đối với 6 tỉnh/thành phố gồm: Hà Nội, TP. Hồ Chí Minh, Quảng Ninh, Hải Phòng, Phú Thọ và Bình Định.

- Giai đoạn 2: Từ tháng 04/2022 đến tháng 07/2022 – Triển khai áp dụng hóa đơn điện tử áp dụng trên phạm vi cả nước, cụ thể là đối với 57 tỉnh thành còn lại.

MISA meInvoice đã vượt qua quá trình thẩm định, xét duyệt khắt khe nhất và được Tổng Cục Thuế lựa chọn là một trong những đơn vị uy tín hàng đầu cung cấp giải pháp hóa đơn điện tử; đồng thời được trang bị các tính năng và nghiệp vụ để đáp ứng đầy đủ các quy định về HĐĐT theo Nghị định 123, Thông tư 78/2021/TT-BTC, cũng như update nhanh chóng để đáp ứng các quy định về mức thuế suất hóa đơn như theo Nghị quyết 43/2022/QH15 trên đây.

Đây vừa là vinh dự, vừa là sự ghi nhận cho những nỗ lực không ngừng của người MISA trong hành trình nghiên cứu và phát triển những sản phẩm tiện ích để đồng hành cùng cộng đồng doanh nghiệp Việt.

Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng ĐĂNG KÝ tại đây: